Article publié initialement le 14/10/2014

Allez, comme ici on aime bien les contrepoints, voici quelques extraits de papiers moins louangeurs de Jean Tirole, Directeur de la Toulouse School of Economics, notre nouveau prix Nobel d’économie.

En plus, ayant lu quelques interviews de lui aujourd’hui, je note un talent réel pour en rester à des généralités sans donner clairement son avis ou sa vision, ou en ne proposant rien de concret….

Ceci étant, il ne dit évidemment pas que des bêtises, mais on va attendre des papiers plus sérieux que ceux des journalistes de ce jour…

Ou du Premier Ministre :

N’étant pas pour ma part un nationaliste chauvin, j’aurais pour ma part préféré qu’on le redonne à Stiglitz ou Sen… Lisez la suite pour comprendre pourquoi…

En tout cas, comme “l’économie, c’est de la politique”, il faudra penser à supprimer ce prix qui n’est pas un prix Nobel, mais un “prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel”, la Banque de Suède ayant ainsi réalisé un hold-up sur l’image du Nobel.

Les belles valeurs actionnariales de Jean Tirole, par Frédéric Dessort [2013]

Depuis trente ans, le capitalisme a viré à la financiarisation des entreprises, en radicalisant le primat des actionnaires. Or, cette évolution ne constitue pas seulement l’accomplissement légal du profit et de la propriété sur les salariés. Il y a en effet les théoriciens de cette doctrine, ses légitimateurs auprès des classes politiques du monde.

Depuis les années 90, les normes sociales et de gestion des entreprises – il s’agit surtout des grandes entreprises – ont ainsi convergé vers ce fondamentalisme actionnarial. L’une des principales conséquences structurelles ? Le pouvoir est passé des salariés, dans une certaine mesure, et surtout des patrons de l’entreprise aux actionnaires. Ceux-ci, désormais mondialisés, sont très souvent bien distants des réalités de leur objet d’investissement, devenu véritable machine à cash.

Le père spirituel de cette vision mortifère est un prix Nobel : Milton Friedman. En 1970, pendant le débat aux Etats-Unis sur la responsabilité sociale des entreprises, celui-ci affirmait : « Il y a une et une seule responsabilité des affaires – utiliser ses ressources financières et engager des activités désignées à accroître ses profits ».

Dans le sillage de cet économiste, cette dichotomie actionnaires / reste de l’entreprise a connu des développements importants.

Aujourd’hui, l’une des têtes pensantes du capitalisme actionnarial est Jean Tirole, le président de la Toulouse School of Economics (TSE). Membre du Conseil d’Analyse Economique, certains le disent nobélisable.

Il est nécessaire de rappeler son positionnement intellectuel de spécialiste du capitalisme financier quant on sait comment l’école d’économie toulousaine est encensée, tant par les politiques d’une terre résolument à gauche, que par les médias régionaux.

Récemment, Pierre Cohen se félicitait de la reconduction au Conseil d’Analyse Economique de Jean Tirole. Le maire de Toulouse se doute t-il que le projet de délocalisation du centre de recherche de Sanofi s’inscrit pleinement dans ce dogme de la valeur actionnariale que développe le président de TSE ?

Au préalable, bien entendu, il ne s’agit pas de confondre le positionnement des 160 chercheurs de cette institution avec celle de son président. Et Jean Tirole, faut-il le préciser également, ne travaille pas exclusivement sur le financement des entreprises, loin de là.

Une vision « orthodoxe » et « étroite »

Développons quelques éléments clefs de cette doctrine. Pour Jean Tirole comme pour de nombreux économistes, le financement des entreprises et leur gouvernance doivent donc être envisagés avec un axiome de base : la « shareholder value » – en français, la valeur actionnariale. Plus précisément, cette théorie affirme que l’entreprise n’a d’autre vocation que de maximiser les dividendes des actionnaires, et que les autres parties prenantes doivent s’en remettre à la providence de l’Etat !

Je ne l’invente pas, Jean Tirole l’écrit en substance dans plusieurs papiers et notamment dans un ouvrage de plus de 600 pages. Orné de sa belle reliure de Princeton University, ce livre est intitulé « The Theory of Corporate Finance« . Il a reçu de belles critiques dans le monde de la finance : voir par exemple ce discours louangeur en 2007 de Daniel Bouton, alors patron de la Société Générale.

Mais revenons à l’ouvrage lui-même dont j’apporte ici quelques citations.

Page 16 : « La section 1.8 reviendra sur le débat à propos de l’approche de l’entreprise par ses parties prenantes (‘stakeholder society’ en anglais dans le texte), mais nous devons indiquer dès à présent que le contenu de ce livre reflète l’agenda de l’étroite et orthodoxe vision décrite dans la citation ci-dessus ». Ladite citation est la suivante : « La gouvernance d’entreprise (‘corporate governance’) relève des « voies par lesquelles les investisseurs (‘suppliers of finance corporations’) s’assurent de leur retour sur investissement » »

Développée page 56, la section 1.8 s’apparente presque à une profession de foi. En quelques pages, l’apôtre de la financiarisation des entreprises met en perspective la shareholder value par opposition à la stakeholder society. C’est à dire : la gouvernance d’entreprise selon le filtre de la valeur actionnariale, ou bien au travers de l’ensemble de ses parties prenantes. Ces dernières sont constituées par les actionnaires, mais aussi par les employés, les clients, les fournisseurs, son environnement local (communautés, collectivités locales…).

Mais, pour Jean Tirole, “[...] les économistes, et du coup, le cadre et les acteurs réglementaires, ont toujours affirmé que, sur la base de prix reflétant la rareté des ressources, le management doit avoir pour objectif de maximiser la richesse des actionnaires”.

Toujours page 56, il cite, je trouve cela piquant, la critique de ses contradicteurs selon laquelle il ne faut pas débarquer des palanquées de salariés tout en payant grassement les patrons. Pour illustrer cette récusation, le chercheur toulousain choisit l’un des pires exemples qui remonte à janvier 1996 : AT&T se délestant alors de 40 000 employés au moment d’un profit record, tandis que le dirigeant recevait 14 millions de dollars. Si l’on comprend bien l’économiste, même si, on peut le présumer, il ne se réjouit pas d’un tel tableau, celui-ci est justifié par l’approche et la théorie de la valeur actionnariale.

Autre contre-argument mis en exergue par M. Tirole : les tenants de la stakeholder society voudraient une gouvernance d’entreprise partagée entre actionnaires et autres parties prenantes, notamment, les salariés.

Vade retro satanas ! doit s’exclamer en son for intérieur le chercheur toulousain, qui souligne qu’une telle organisation rendrait ingouvernable l’entreprise. Soit.

Mais cet argument supposé des opposants à la shareholder value est sans doute présenté de manière extrême. N’y a t-il pas, entre un kolkhoze et un management purement actionnarial, d’autres possibilités plus nuancées pour diriger une entreprise ? Par exemple, les Scop, qui se développent dans le sillage de l’économie solidaire et sociale, sont-elles des parangons d’inefficacité ?

Une dernière citation montrant bien le positionnement de Jean Tirole. Dans une de ses publications plus récente, “Individual and corporate social responsibility”, 11 novembre 2009, co-signée d’un co-religionnaire de Princeton University, Roland Bénabou, il estime que “Les manuels d’économie ont donc adopté l’approche de la valeur actionnariale, qui stipule que les firmes devraient être contrôlées par la maximisation des profits des actionnaires tandis que les autres parties prenantes sont protégées par les contrats et la régulation« .

Il existe heureusement quelques voix discordantes à cette pensée unique : pensons notamment aux économistes atterrés.

Autre exemple avec Jean-Charles Rochet, co-auteur du récent article « A critique of shareholder value optimization », dont je cite une phrase de l’introduction qui ne manque pas de sel.

Précisons que cet économiste est affiché « en congé » de la TSE, même s’il en apparaît toujours comme membre. Il signe ce travail dans le cadre de l’Institut Suisse de Finance. Les premières lignes du texte plantent le décor :« Tout le monde sait que les entreprises ne sont pas juste des machines à cash pour leurs actionnaires, mais produisent aussi des biens et services pour leurs clients, et des emplois et salaires pour leurs employés. Tout le monde, excepté la plupart des économistes. En effet, dans le débat sur la responsabilité sociale des entreprises, la majorité des économistes académiques partagent la vision exprimée en termes ambigüs par Friedman (1970) : » il y a une et une seule responsabilité des affaires – utiliser ses ressources financières et engager des activités désignées à accroître ses profits » »

Une doctrine contre l’entreprise

La doctrine de la valeur actionnariale est claire !

Or, cette radicalité ne colle pas à la réalité du terrain pour ce qui est d’une bonne partie des entreprises non cotées.

Et pour côtoyer et rencontrer des patrons de PME de longue date, il me semble clair que cette approche partielle et exclusive de l’entreprise est contre l’entreprise. Au demeurant, les entreprises à l’organisation de plus en plus horizontales et participatives se multiplient. Faisant mentir cette représentation clivée et morcellée dictée par la doxa de la valeur actionnariale.

Bien sûr, il y aura toujours des patrons-actionnaires cupides – certains me diront qu’ils sont nombreux -, mais la majorité des dirigeants considèrent leur entreprise comme un tout : actionnaires, mais aussi salariés, fournisseurs, clients, collectivité locale, son environnement local, social et institutionnel… comme le définit fort justement l’approche de la stakeholder society. Le profit est certes un aiguillon important de l’aventure entrepreneuriale, mais il ne devrait en être le seul critère.

Par ailleurs, dans le sillage de l’axiome actionnarial, Jean Tirole est aussi un spécialiste de ce qu’on appelle la théorie des incitations et de l’agence. Je renvoie à cette page wikipedia pour en découvrir les arcanes.

Mais on peut donner un exemple parlant : les bonus attribués aux patrons et autres haut-cadres afin que ceux-ci s’échinent au mieux pour optimiser la valeur actionnariale. Pour le coup, le président de la TSE a publié récemment – en décembre 2012 – un article sur ce sujet : “Bonus culture : Competitive pay, screening and multitasking”. Ou comment, à coup de quelques équilibres mathématiques, on peut aboutir au bonus optimum. Objectif : que le manager ne soit pas tenté de se reposer sur des primes trop importantes, ce qui l’endormirait, ou à l’inverse ne « souffre » de trop faibles bonus, ce qui l’amènerait à la concurrence.

Les conséquences désastreuses de l’absolutisme du profit

Accompagnant la dérégulation voulue par Reagan et Thatcher dès le début des années 80, la pensée actionnariale s’est rapidement traduite par la montée en puissance de fonds de capital-investissement, mais aussi des grands investisseurs dits « institutionnels », regroupant des millions de petits et grands porteurs, tels que les fonds de pension.

Ceux-ci ont érigé en norme la rentabilité financière de 15% des firmes cotées dans les places boursières mondiales. Qu’il pleuve ou qu’il vente dans ces entreprises.

Ce taux est sans doute plus élevé dans les entreprises non cotées passées aux mains de grands fonds de Private Equity si prompts à dépecer leurs proies.

Ce dogme de la valeur actionnariale s’est propagé dans une majorité de pays du monde, à quelques exceptions près. En Europe notamment, l’Allemagne a résisté à la financiarisation des entreprises. Un facteur de sa santé économique ?

Mais ailleurs, les corollaires de cette vision de l’entreprise sont nombreux : le capitalisme court-termiste; la virtualisation mondialisée du capital; la spéculation boursière aboutissant aux bulles financières; la deconnexion des salaires vis à vis de la productivité; le déplacement de la valeur ajoutée des salaires vers les actionnaires; l’augmentation des dividendes versés aux actionnaires, au détriment de l’entreprise elle-même qui réinvestit moins; les licenciements boursiers; les dégats écologiques; le morcellement comptable des entreprises, conduisant à la revente par pièces, à l’externalisation des activités insuffisamment rentables vers des sous-traitants qui doivent, du coup, subir une pression maximisée sur leurs prix : une désintégration verticale qui finit par les délocalisations; j’ajouterai aussi : l’évasion fiscale convoquée en règle.

Et pour boucler la boucle : la pression sur les salariés des grandes entreprises, obligés de rendre l’âme dans un délire productiviste.

La liste des conséquences désastreuses de cette grande réification cupide de l’entreprise n’est sans doute pas exhaustive, ici.

La mise en place de ce système de financiarisation des entreprises s’est faite au travers de changement de normes comptables, d’évaluation (par exemple : l’EVA privilégiant la performance financière de ses titres), de gestion (management au service des actionnaires…) et du travail (flexibilité, mobilité géographique,…).

Etude de cas : Sanofi

Cette vision d’une entreprise actionnariale conduit à des décisions telles que la suppression ou la réorganisation de centres de recherche jugés insuffisamment rentables. Illustration régionale patente : Sanofi !

Le groupe, qui a réalisé 35 milliards d’euros de CA et 8 milliards d’euros de bénéfice net en 2012, a récemment annoncé qu’il ne conserverait que 364 salariés sur 617 à Toulouse. Jetant aux orties le rapport Saintouil, qui préconisait le maintien de 500 emplois, après l’avoir officiellement accepté.

L’enjeu ici : augmenter la productivité de la R&D sous le dictat de la valeur actionnariale. Ou comment tordre la réalité, alors que les cycles de développement sont ce qu’ils sont – très longs – dans la création de médicaments. Le constat de la financiarisation depuis une dizaine d’années de cette firme pharmaceutique est établi de manière très claire dans cet excellent documentaire et émission présenté par Franz-Olivier Giesbert : « France : qu’as tu fait de ton industrie ? » (se positionner à la 35ème minute).

Justifiant la démarche de restructuration, Christian Jaloux, le grand patron de Sanofi France, y estime la recherche inefficace. Faux pour Laurence Millet, syndicaliste (Sud) et chercheuse sur le site de Toulouse « Tous les deux ou trois ans, la recherche est cassée, on destructure, et du coup cela déstabilise totalement la recherche. On ne peut imaginer trouver des choses [nouvelles molécules] en deux ans ! », répond-elle.

Depuis trois décennies, le néolibéralisme a érigé l’argent en valeur cardinale de la société. L’argent-roi, il y a ses théoriciens thuriféraires, mais nous sommes tous, citoyens et politiques, responsables d’avoir laissé se développer cette gangrène. Les excès du capitalisme financier ont-ils été suffisants pour que la prise de conscience soit suffisante à le renverser ? Je crains malheureusement que nous n’ayions pas encore touché le fond pour cela.

Frédéric Dessort

Post Scriptum : le dogme de l’actionnaire roi vient de trouver une nouvelle formulation dans un contexte particulier. Jean Tirole, Guillaume Plantin (TSE) et David Thesmar (HEC Paris), signent dans les Notes du Conseil d’Analyse Economique – dont ils sont membres – un article intitulé « Enjeux économiques du droit des faillites ». Je propose de lire cette tribune de Christophe Lèguevaques publiée par le Monde. L’avocat toulousain revient sur cette proposition des économistes de renforcer les droits des actionnaires dans le cadre d’une procédure de liquidation judiciaire…

Source : Frédéric Dessort (journaliste basé à Toulouse), Ouvertures, 2 aout 2013

L’économie pour améliorer le bien-être général [12/2007]

Une critique est souvent faite à l’économie : tous ses modèles se fondent sur l’hypothèse de choix entièrement rationnels de la part des acteurs, ce que la réalité semble infirmer. Qu’en pensez-vous ?

Jean Tirole : Le modèle de choix rationnel n’est qu’une approximation, utile en première analyse. On peut le comparer à l’idée de gaz parfait en physique. On procède ainsi pour simplifier un problème, et ensuite introduire, si besoin, des déviations par rapport à cette situation idéale. Il est évident que les choix des acteurs ne sont pas entièrement rationnels, qu’ils peuvent par exemple agir contre leur propre intérêt. Mais nous savons de mieux en mieux modéliser ces phénomènes grâce au dialogue, entamé il y a une vingtaine d’années, entre économie et psychologie. On connaît par exemple la manière dont une personne arbitre entre un plaisir pour aujourd’hui et un coût pour demain. Manger gras ou sucré, fumer, rouler trop vite, dépenser plutôt qu’épargner : de très nombreuses situations quotidiennes relèvent de ce schéma, marqué par l’absence de cohérence temporelle ce que je fais aujourd’hui n’est pas cohérent avec ce que je souhaite pour demain, que les psychologues décrivent précisément. À ce sujet j’attends beaucoup des neurosciences, en particulier de l’imagerie cérébrale qui permet de voir les régions du cerveau activées lorsque l’on fait un choix.

En quoi ces recherches, simples dévoilements de mécanismes cérébraux portant sur des phénomènes psychologiques bien décrits par ailleurs, sont-elles utiles à l’économie ?

Jean Tirole : Je vous accorde que le rapprochement entre économie et neurosciences est un pari, une voie à explorer, qui n’a pas encore permis d’avancées importantes. Mais à terme j’attends beaucoup des spécialistes du cerveau pour qu’ils nous aident à préciser dans quelles circonstances un individu se comporte plutôt de manière rationnelle, ou au contraire, selon d’autres règles. J’attends beaucoup aussi de l’élucidation des mécanismes qui font que l’on accorde sa confiance à une personne ou une institution, car la confiance joue un rôle très important dans les phénomènes économiques. Ces recherches devraient nous aider à affiner nos modèles, en précisant les domaines dans lesquels l’hypothèse du choix rationnel est pertinente, et ceux dans lesquels elle demande à être nuancée.

Mais oui, vive la neuroscience qui va nous permettre de comprendre pourquoi on n’est pas rationnels – genre pourquoi on donne, on aide, bref, on est est humains….

Comment passer de ces choix individuels au niveau microéconomique, au fonctionnement social dans son ensemble, au niveau macroéconomique ?

Jean Tirole : L’opposition entre micro- et macroéconomie est aujourd’hui dépassée. Un consensus s’est formé autour de l’idée que les phénomènes microéconomiques fondent les phénomènes macroéconomiques.

Ah ben, s’il le dit alors… Fin du débat !

Autre critique, celle portée par le mouvement des économistes contre la pensée unique* s’insurgeant contre le rôle excessif de la formalisation mathématique. Elle aboutit, selon eux, à une coupure avec la réalité…

Jean Tirole : Je regrette que ce mouvement comprenne mal l’économie telle qu’elle se pratique aujourd’hui. L’argument de la coupure avec le réel me semble complètement infondé : les problèmes dont nous nous occupons sont très concrets, mais ne peuvent être résolus que par un détour par l’abstraction pour permettre l’élaboration de modèles. Mais nous ne quittons jamais le réel. L’économie est une science à la fois positive, qui décrit le comportement des individus et des groupes, et normative, qui propose des moyens d’améliorer le bien-être général.

C’est beau… Décembre 2007, un visionnaire le gars…

L’économie est tournée vers la prise de décision publique, ce qui explique son succès.

Tu m’étonnes (puisqu’il vit de ça) ! Et les succès des politiques publiques depuis 20 ans surtout !

Source : La Recherche, 12/2007

La concurrence ne doit pas être une religion. J’y suis favorable, mais il s’agit d’un moyen et non d’une fin [01/2008]

Vous avez également beaucoup travaillé sur les « monopoles naturels » que sont par exemple l’électricité, les télécommunications, la poste. L’introduction de la concurrence est-elle toujours bonne à prendre ?

La concurrence ne doit pas être une religion. J’y suis favorable, mais il s’agit d’un moyen et non d’une fin. L’introduction de la concurrence est un bienfait lorsqu’elle suscite l’apparition de produits nouveaux, fait baisser les prix, oblige l’opérateur historique à sortir de sa torpeur. Mais, mal conçue, elle peut tout aussi bien avoir des effets néfastes.

Purée, prix Nobel le gars… Il faudra que je pense à postuler l’année prochaine…

On vous doit aussi depuis une dizaine d’années des travaux à la lisière de l’économie et d’autres sciences humaines. Vous vous intéressez particulièrement à la psychologie économique, champ de recherche qui met en question les postulats de l’Homo œconomicus…

La théorie économique considère généralement que les gens sont rationnels, qu’ils maximisent leur utilité, alors qu’en pratique ils ne le font pas toujours. Elle suppose par ailleurs que l’information est toujours utile, alors qu’en pratique, les gens peuvent refuser d’acquérir de l’information, avoir des croyances tout à fait sélectives, s’enferrer à conserver des croyances erronées sur eux-mêmes ou sur la société.

Il existe par exemple de véritables tabous dans la vie économique. Faut-il créer un marché pour les organes humains ? Certains, comme l’économiste Gary Becker, le pensent. N’est-il pas absurde, avance-t-il, que des gens meurent en raison d’une pénurie d’organes ? Ne sauverait-on de nombreuses vies en acceptant que les organes soient rémunérés ? Pourtant, à défendre de telles propositions, les économistes sont souvent considérés comme des gens immoraux. Cela dit, les tabous sont utiles, dans la mesure où ils signalent toujours des problèmes sensibles. Mais ils ont aussi un coût important. Certaines réformes économiques favoriseraient le bien-être général, mais se heurtent à des blocages psychologiques. .

Ils sont cons ces humains quand même…

Voulez-vous dire que les croyances sont des rigidités qui empêcheraient les sociétés ou les individus d’atteindre un optimum ?

Ce n’est pas toujours le cas. Les individus ont par exemple souvent intérêt à entretenir une bonne image d’eux-mêmes, en demeurant imperméables aux informations qui menaceraient une telle croyance. Platon pensait qu’il est toujours mauvais de se mentir à soi-même. Depuis le xxe siècle, les psychologues considèrent de leur côté que l’estime de soi est importante. Roland Bénabou et moi avons proposé un modèle saisissant l’impact de telles croyances. Considérons un individu qui voudrait entreprendre quelque chose. Nous avons trouvé que vouloir préserver à tout prix une bonne estime de soi est bénéfique pour celui qui a une forte tendance à la procrastination (remettre au lendemain…), car cela le motive à sortir de sa léthargie. En revanche, celui qui en souffre peu risque d’entreprendre des activités trop ambitieuses lorsque ses croyances sont trop optimistes : celui-là ferait mieux d’écouter Platon !

Ouahou, impressionnant… Elle a couté cher l’étude ?

Qu’est-ce que l’économiste peut apporter au psychologue ?

Il peut contribuer à comprendre certains comportements et aider à engendrer des comportements prosociaux. Il apporte aussi sa connaissance des interactions interindividuelles. J’ai par exemple travaillé avec R. Bénabou sur les idéologies. Si vous interrogez des Américains sur l’origine de la réussite individuelle, ils répondent unanimement : c’est l’effort. Les pauvres ne font pas exception : lorsque, dans les enquêtes d’opinion, on leur demande s’ils méritent leur situation, la plupart répondent oui. On trouve le biais opposé en Europe : la réussite s’explique toujours par les circonstances, la chance, les relations, etc. R. Bénabou et moi avons essayé de comprendre pourquoi. Notre réponse est que l’on a souvent intérêt à adopter les mêmes croyances que les autres membres de la société. S’ils croient que l’effort détermine la réussite, ils ne votent en général pas en faveur de politiques très redistributives car elles risqueraient de décourager l’effort. Du coup, les individus n’ont pas de filet de sécurité auquel se raccrocher et ils ont tout intérêt à se convaincre que l’effort paie, sans quoi ils vont au-devant de grosses difficultés. Inversement, si vous vivez dans une société où la plupart des gens pensent que la chance l’emporte, alors la redistribution est nécessaire, mais dans ce cas, bénéficiant d’un filet de sécurité, vous n’êtes pas obligé de vous convaincre que l’effort paie.

Et ?….

Source : Scienceshumaines.com, 01/2008

On a donné le mauvais exemple [06/2008]

Jean Tirole (TSE) : “On a donné le mauvais… par debateco

Source : l’Expansion, 06/2008

Vidéo [01/2009]

Jean Tirole, directeur – Ecole d’économie de… par easybourse

L’économie de marché a été et restera le moteur de croissance et de bien-être des nations [12/2008]

En quoi la crise économique actuelle est-elle plus ou moins grave que celle de 1929 ?![]()

La crise actuelle est très grave, mais ne peut cependant pas être comparée avec la crise de 1929. Premièrement, elle est de nature différente. Elle est pleinement systémique dans un univers financier largement interconnecté. Deuxièmement, l’amélioration de la compréhension économique et des politiques publiques implique que certaines erreurs commises pendant la crise de 1929 ne seront pas réitérées. L’assurance chômage et l’assurance dépôt vont atténuer quelque peu les effets de la crise. Enfin, les comportements nationalistes des années trente ont apporté une démonstration éclatante des méfaits du protectionnisme et on peut espérer que la leçon aura été apprise.

N’importe quoi… On voit bien le dogmatique écrasant le scientifique/historien…

N’est-ce pas d’abord une crise du capitalisme ?

L’économie de marché a été et restera le moteur de croissance et de bien-être des nations. Mais pour bien fonctionner, l’économie de marché a besoin de régulation pour pallier certaines défaillances de marché et rétablir une bonne responsabilisation des acteurs économiques. Ce qui est en cause aujourd’hui, c’est une mauvaise conception des régulations financières et un grand laxisme dans leur mise en œuvre. D’où la nécessité de réformes en profondeur, y compris sur le plan institutionnel. [...]

Comment justifier le don d’argent public à des banques, des dirigeants qui ont failli, sans contrepartie ?

Donner de l’argent sans contrepartie et en gardant les dirigeants ayant failli était surtout l’apanage du plan Paulson de septembre, aujourd’hui abandonné. Les autres politiques adoptées ont heureusement demandé des contreparties. En cas de renflouement en situation de faillite, il faut évidemment ne rien laisser aux actionnaires (qui n’auraient rien touché autrement), et sauf raison exceptionnelle, écarter les dirigeants.

Amen

Quelles sont les solutions pour en sortir ? L’arrivée d’Obama est-elle une chance ?

Je préconise un certain nombre de réformes : une transparence accrue permettant aux superviseurs de comprendre les expositions des institutions financières qu’ils régulent, en encourageant les échanges de produits financiers standardisés et l’utilisation de chambres de compensation ; la régulation des agences de notation ; la refonte du système prudentiel ; et la création d’un superviseur européen indépendant logé auprès de la BCE.

Ah oui, du très très lourd, une sacrée réforme du système, ou je m’y connais pas !

Le changement d’administration américaine est une chance pour la réforme, avec un président beaucoup plus sensible au contexte international et une équipe d’économistes nettement plus compétente. Ceci dit, la fenêtre de tir pour obtenir des réformes est brève.

Purée, qu’est-ce que cela aurait été alors…

Source : LaDépêche.fr, 12/2008

Ces crises sont les symptômes d’une défaillance des institutions étatiques [12/2012]

Enjeux Les Echos – Quelles leçons les économistes tirent-ils de la crise ?

Jean Tirole – Tout d’abord, la crise financière de 2008 et la crise de l’euro ont toutes deux pour origine des institutions de régulation défaillantes : de supervision prudentielle dans le premier cas, de supervision des Etats dans le second. Dans les deux cas, le laxisme a prévalu tant que « tout allait bien » ; la prise de risque par les institutions financières et par les pays fut tolérée jusqu’à ce que le danger devienne trop évident. Contrairement à ce que l’on pense souvent, ces crises ne sont pas techniquement des crises du marché - où les acteurs réagissent aux incitations auxquelles ils sont confrontés et, pour les moins scrupuleux, s’engouffrent dans les brèches de la régulation pour bénéficier du filet de sécurité public – mais plutôt les symptômes d’une défaillance des institutions étatiques nationales et supranationales. [...]

Ah oui, c’est jamais la faute des marchés ou du système – c’est pas comme si le politique était à la botte du lobby financier actuellement…

L’efficience des marchés est-elle remise en cause ? Avec quels amendements ?

J. T. – La vision selon laquelle les économistes ont une confiance illimitée dans l’efficience des marchés financiers a trente ans de retard. [...]

Pour autant, ces recherches n’ont pas permis de prévoir la crise…

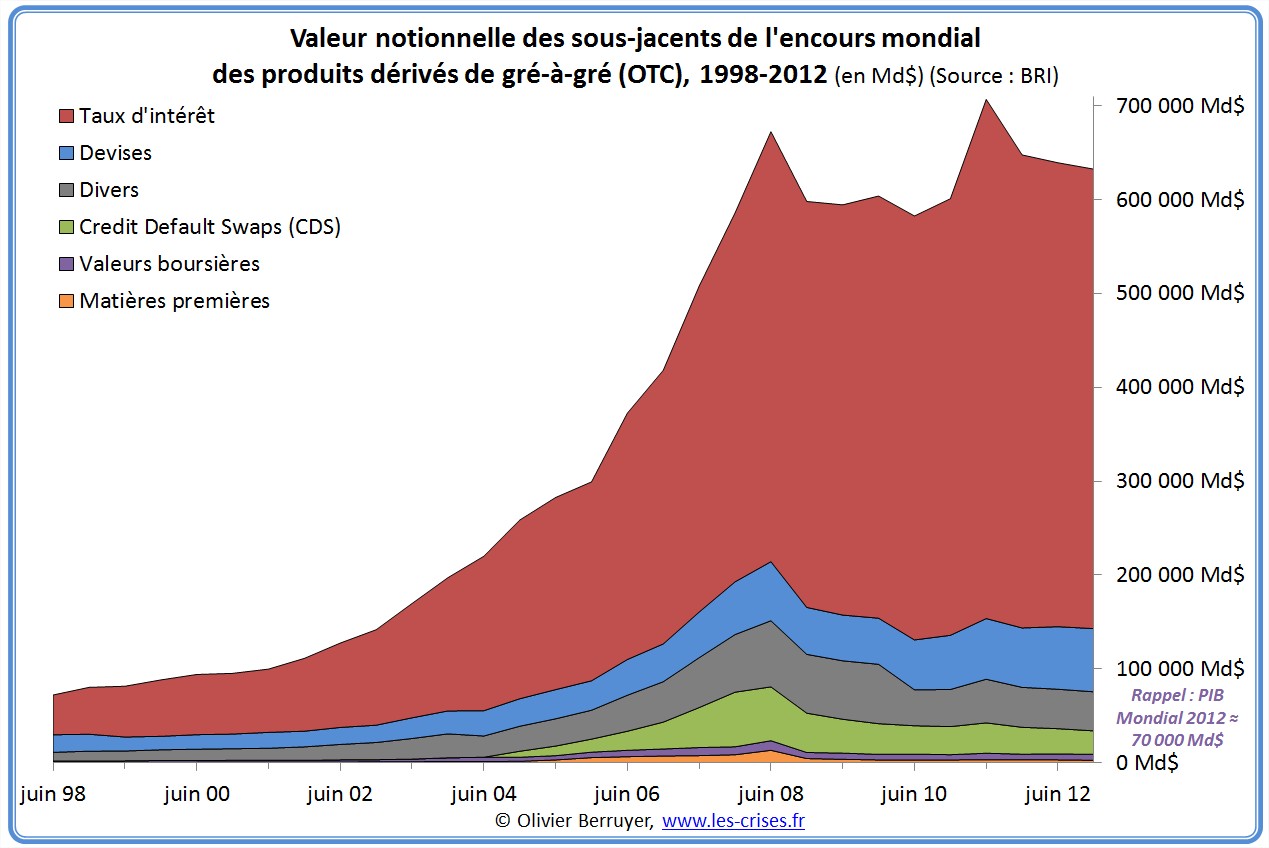

J. T. – Effectivement, si la recherche a fourni les clefs d’une compréhension des facteurs menant à la crise, elle a eu moins de succès à la prévenir. Ceci nous interpelle bien sûr. A mon avis, trois facteurs ont contribué à cet état de fait. Tout d’abord, la quasi-totalité des chercheurs n’a pas conscience de l’étendue des risques qui étaient pris, par exemple les engagements hors-bilan à travers les conduits, ou la taille et les corrélations des contrats de gré à gré.

Merde, ils ne savent pas lire les comptes annuels d’une banque (où figure AUSSI le hors bilan) ?

Consiel : au pire, qu’ils consultent 2 fois par an le site de la Banque des Règlements Internationaux :

Ensuite, la diffusion de ces nouvelles connaissances a été très parcellaire ; la faute en incombe à la fois aux chercheurs, qui n’ont pas toujours fait le nécessaire pour, et aux décideurs, parfois peu concernés par l’économie quand tout va bien. Enfin, quelques économistes exposés à des conflits d’intérêt ont parfois survendu les vertus des marchés de gré à gré, ou sous-estimé l’importance de la régulation financière.

Quelle est la « bonne finance » ?

J. T. - La finance est un élément indispensable de l’économie : elle permet le développement des entreprises – PME, start-up, groupes du CAC40 – et leur offre la possibilité de couvrir leurs risques. Elle fait de l’intermédiation entre des épargnants peu informés et les emprunteurs. Enfin, elle participe à une réallocation des fonds disponibles vers les entreprises qui feront le meilleur usage de ces fonds.

Ceci dit, elle peut être dysfonctionnelle. Ici, il s’agit de bien distinguer entre la finance utilisée par des acteurs sophistiqués et ne présentant pas de dangers pour les petits épargnants et les deniers de l’Etat, et celle qui justement requiert une régulation attentive. Que Warren Buffett désire faire un pari sur un produit dérivé complexe ou une entreprise à risque n’est pas en soi un sujet d’inquiétude.

Ben voilà le souci : oui, les paris sur les prix de Warren Buffet, ça pose un GROS problème de stabilité, surtout quand avec ses amis, ils atteignent des dizaines de milliers de milliards de dollars de paris entrecroisés… Alors oui, il n’y a pas d’inquiétude quand tout va bien, mais c’est juste la faillite généralisée quand une grosse institution tombe…

C’est comme pour vous : aucun souci finalement à parier 100 000 € avec plusieurs fois avec plein de vos amis. Sauf si un fait faillite, et ne peut vous verser les 100 000, ce qui vous met en faillite, ce qui vous empêche de payer les 100 000 e que vous deviez, etc

Source : Les Echos, 1/12/2012

Je ne vois pas de crise mondiale grave [01/2012]

LE FIGARO.- Quelles sont les causes profondes de cette crise?

Jean TIROLE.- Je ne vois pas de crise mondiale grave, si ce n’est au niveau de l’environnement.

Énorme… Janvier 2012 !!!

La crise de la zone euro a deux causes principales.

L’existence de l’euro ?

D’abord, les pays les plus touchés font face à un double problème de dette et de compétitivité. N’ayant pas mis en œuvre les réformes structurelles

les réformes, les réformes, les réformes !

et ayant laissé les salaires augmenter beaucoup plus vite que la productivité, les pays d’Europe du Sud ont vu leur compétitivité considérablement réduite au cours de la dernière décennie.

C’était tellement imprévisible en plus après ces décennies de bonne gestion publique…

Grèce, Italie, Portugal, Espagne et Irlande ont perdu de 20 à 30% de compétitivité par rapport à l’Allemagne en dix ans. Ensuite, la crise s’explique par la faiblesse des institutions européennes. Le Conseil EcoFin, en charge du respect de la règle des 3% du PIB maximum pour le déficit budgétaire et 60% pour la dette publique, est trop politique et n’exerce pas une pression suffisante sur les États. De fait, aucune sanction n’a jamais été appliquée en dépit de 68 violations de la règle de déficit excessif. Il faut créer en Europe un contrôle budgétaire indépendant.

Comment résoudre ce problème de compétitivité?

Les options pour restaurer la compétitivité et l’emploi sont maigres et peu attrayantes. Une dévaluation nominale (une inflation élevée et une dévaluation de la monnaie, NDLR) est exclue en raison de la monnaie commune. Une désinflation compétitive, c’est-à-dire une réduction substantielle des prix et des salaires, nécessiterait beaucoup de coordination au sein de chaque pays et est peu imaginable en Europe du Sud. Enfin, une dévaluation fiscale (augmentation de la TVA et baisse des charges sur les salaires, NDLR) nécessiterait une augmentation drastique de la TVA dans des pays parfois déjà enclins à l’évasion fiscale.

Et… ?

L’Europe réagit-elle bien à cette crise?

Les institutions européennes ont eu une gestion discutable. Elles ont tenté de rejeter la responsabilité sur les marchés et les agences de notation, qui certes ne sont pas au-dessus de tout soupçon, mais ne sont pas à l’origine de la crise. Elles ont appliqué des stress tests cléments pour les banques. Enfin, les responsables politiques européens ont été indécis sur qui va payer la facture en cas de défaut souverain: les États ou le secteur privé?

Et… ?

Êtes-vous favorable à une règle d’or?

Ces règles sont utiles, même si elles soulèvent des questions complexes de conception et d’exécution. À cet égard, le sommet du 9 décembre 2011 est encourageant, car il appelle à une règle d’or contraignante, des sanctions automatiques et l’application par la Cour européenne de justice.

Faire condamner un État par la Cour de Justice, il trouve donc ça bien, et ne voit aucun problème politique…

Le plus important consiste à créer des conseils budgétaires indépendants, dont les avis sont respectés et servent de base aux prévisions budgétaires et à l’évaluation de la soutenabilité de l’endettement d’un pays. C’est ensuite aux cours constitutionnelles, telles que celle de Karlsruhe en Allemagne, de faire respecter ces règles. Ce qui exige de renforcer leur expertise économique.

Et oui, les “économistes” vont former les juges, c’est important, ils font n’importe quoi sinon…

L’une des clés pour la réussite d’une règle d’or est un soutien politique et populaire de la discipline budgétaire,

Bah oui, facile…

qui requière un effort soutenu dans la durée. Des pays comme la Suède, l’Allemagne ou le Chili bénéficient d’un large consensus en la matière et leurs réformes ont été en grande partie bipartisanes.

Comment sortir de la crise?

Avec la crise, la perte d’influence de l’Europe va s’accélérer, les pays émergents comme la Chine et l’Inde prenant de toute façon à terme une partie du leadership. Mais on peut être petit au niveau économique et se porter bien en termes de pouvoir d’achat! C’est le cas de la Suisse et de la Finlande. L’important est de donner confiance dans la capacité de l’Europe du Sud à relancer sa croissance. Nos pays doivent faire plusieurs types de réformes pour rééquilibrer leurs budgets. L’Europe du Nord a mené des réformes de compétitivité et des réformes du marché du travail sans casser la solidarité sociale: on a protégé le salarié et non le travail lui-même!

Une telle réforme du marché du travail suppose de remplacer CDD et CDI par un contrat unique offrant une flexibilité aux employeurs, qui parallèlement doivent être responsabilisés et payer une taxe de licenciement. Des réformes structurelles doivent encourager la concurrence dans quelques secteurs protégés cités dans le rapport de la commission Attali. Il faut aussi encourager notre économie de la connaissance basée sur la recherche, l’innovation et les savoir-faire. Ou on mène ces réformes et instaure en parallèle une discipline budgétaire, tant au plan national qu’européen, ou nos États risquent de perdre leur souveraineté en perdant leur statut d’emprunteurs fiables.

Une nouvelle théorie pourrait-elle naître des difficultés à donner des réponses à la crise?

La nouveauté théorique va être de comprendre quelle combinaison définir entre solidarité et responsabilisation des États européens. La nécessité d’instaurer cette nouvelle construction économique en Europe génère de nouvelles réflexions sur les mécanismes de solidarité étatiques: dans quelle mesure les États doivent-ils se porter garants les uns des autres? Est-ce qu’ils doivent émettre des obligations en partie communes? Quels mécanismes d’assurance devons-nous mettre en place avec le reste du monde? Nous travaillons à cette solidarité nouvelle des États européens.

Amen

Attention, le gars, il fait de la SCIENCE HUMAINE ECONOMIQUE, pas de la politique, hein !

Source : Le Figaro, 01/2012

Il faut aller plus loin dans les abandons de souveraineté [2012]

LA TRIBUNE - Quelles réflexions vous inspirent les récents développements de la crise de la dette en Europe?

JEAN TIROLE - Sur cette question de la dette, on n’a pas voulu voir suffisamment tôt que la dette souveraine, contractée par les États, et la dette privée, contractée par les banques, devaient en fait être considérées comme un tout. La dette privée bancaire est en réalité de la dette publique : si les banques sont fragilisées, les États le sont aussi, et inversement. Or, pendant des années, nous n’avons raisonné, pour déterminer le niveau d’endettement des pays de la zone euro, que sur la dette souveraine. Les critères de Maastricht ne concernent que la dette publique et pas les dettes contingentes comme les retraites à verser ou la dette bancaire. S’ajoute à cela un problème de régulation : concernant la dette bancaire, cette régulation s’exerce au niveau des États.

Si un problème de surendettement des institutions financières survient, comme cela s’est produit en Espagne ou en Irlande, aucun autre État membre de la zone euro ne peut intervenir. Je vous rappelle que les difficultés de l’Espagne et de l’Irlande ont eu en partie pour origine une fragilité bancaire. Si le déficit irlandais est passé brutalement de 12% à 32% du PIB en 2010, c’est bien parce qu’il a fallu renflouer les banques. Je suis convaincu que c’est la première leçon que l’on va tirer de cette crise : il est nécessaire d’établir une régulation bancaire au niveau européen. Les dix-sept autorités nationales ont un budget limité, et n’ont pas des équipes capables de rivaliser avec celles des grandes banques. Elles peuvent aussi fermer les yeux face à une bulle immobilière ou autre. Tout cela plaide pour la constitution d’une seule autorité bancaire en Europe. Or, même si l’on a créé plusieurs institutions de niveau européen, comme l’Autorité bancaire européenne (EBA) ou le Conseil européen du risque systémique (ESRB), la supervision prudentielle des banques reste encore marquée par la règle du pays d’origine.

La régulation au niveau d’un État est un problème. Solution : la régulation au niveau du super État. Imparable…

LT – Que faire, alors?

JT – Il faut aller plus loin dans les abandons de souveraineté.

Attention, le gars, il fait de la SCIENCE HUMAINE ECONOMIQUE, pas de la politique, hein !

Des abandons consentis, gérés, qui vaudront mieux que des abandons contraints auxquels nous exposerait une crise financière majeure. Il faudrait créer des autorités budgétaires indépendantes qui fassent des prévisions de croissance réalistes, et qui analysent le budget et le hors-bilan de l’État grâce à des spécialistes de ces sujets. Et ces agences auraient pour mission d’informer le Parlement, l’opinion publique, le Conseil constitutionnel et la Cour de justice européenne. Ce type d’institution existe dans certains pays, comme la Suède, et n’a pas pour vocation de s’immiscer dans le détail des choix budgétaires, mais de veiller à ce que les grands indicateurs et le plan de marche de contrôle de la dette et des déficits soient suivis.

LT – Comment analysez-vous la stratégie de la Banque centrale européenne dans cette conjoncture?

JT – Elle n’a pas tellement de choix: à partir du moment où le système bancaire est fragilisé, elle doit maintenir les taux d’intérêt à des niveaux très bas. Les institutions financières dans leur ensemble ont beaucoup emprunté à court terme. Dans ces circonstances, toute remontée des taux aurait des effets catastrophiques. Et toutes les banques centrales sont dans cette situation.

Or, cela a un coût. Un taux de 0% n’est pas un taux naturel. Il provoque une redistribution très forte vers les emprunteurs au détriment des épargnants ; et il encourage les institutions financières à emprunter à très court terme, pérennisant la situation de fragilité du système financier.

Elles n’ont pas le choix, mais ce n’est pas le bon. J’adore ce système…

LT – Comment sortir de cette situation?

JT – Il est nécessaire que la confiance revienne en Europe et dans la zone euro.

Y’a qu’à, la situation est rose, et en plus, on est bien gouvernés…

C’est la seule façon de faire diminuer les « spreads ». Des spreads maintenus de 6 à 10 % au sein de la zone euro, c’est la faillite assurée.

Du béton ce système, on vous dit !

Cela affecterait en effet la solvabilité d’un certain nombre d’États, comme l’Italie, dont les fondamentaux économiques ne sont pas mauvais (hormis certains aspects structurels comme l’absence de réforme du marché du travail) mais qui serait emportée si les taux auxquels elle emprunte restaient élevés ou se mettaient à monter.

Mais à part ça, les fondamentaux sont géniaux !

En fait, pour un certain nombre de pays, les crises de liquidité (l’accroissement mécanique de l’endettement sous l’effet de spreads élevés) et de solvabilité s’ajoutent.

LT – Vous parlez de confiance et non de croissance?

JT – La croissance est nécessaire, tout le monde est d’accord là-dessus.

T’as raison Gaston !

Un génie visionnaire le gars…

Ce qui est moins clair, c’est le type d’outils que l’on utilise. On aura beau manier dans tous les sens les concepts d’euro-obligations ou de « project bonds », il faudra bien à un moment ou à un autre, contrôler l’endettement et engager des réformes structurelles, par exemple du marché du travail.

Les réformes, les réformes, les réformes…

Vous notez, pour notre génie national, en fait, il n’y a qu’un problème : le fait de ne pas pouvoir mettre les gens dehors du jour au lendemain – les USA nous montrant au quotidien à quel Eden on aboutit quand enfin, on a REFORMÉ. Tous les autres problèmes sont tout à fait marginaux à côté, comme :

- le taux de change

- la monnaie unique

- les taux à 0 %

- la financiarisation de l’économie

- la spéculation à outrance

- les banques qui ne font plus leur travail

- les inégalités distordant la consommation

- l’épargne

- la sur-distribution actionnariat et sa pression sur l’entreprise

- le sous-investissement de notre système

- la mercenarisation des dirigeants surpayés

- etc

Globalement, on peut dire que l’Europe du nord est beaucoup plus flexible, elle protège moins l’emploi que la personne alors que l’Europe du sud est dans une logique totalement contraire, ce qui explique les taux de chômage très importants et surtout le chômage de longue durée. Bien sûr, ce sont des réformes difficiles à réaliser, surtout lorsqu’il faut les faire en pleine crise économique. Mais cela n’empêche pas de s’engager à les mettre en oeuvre, dans une période de temps raisonnable, de trois ou quatre ans. On pourrait ainsi imaginer, comme je l’ai proposé il y a déjà quelque temps dans un rapport écrit avec Olivier Blanchard [l'économiste en chef du FMI, ndlr] d’imposer à l’entreprise qui licencie d’acquitter une taxe basée sur la durée au cours de laquelle le salarié concerné reste au chômage.

LT – Que voulez-vous dire quand vous parlez de protéger le salarié et non l’emploi?

JT – Aujourd’hui, en France, l’employeur ne paye pas le coût du chômage pour les Assedic quand il licencie, mais il le paye pour les autres entreprises qui licencient. Par ailleurs, on a donné au juge un pouvoir d’appréciation sur les licenciements, alors qu’il n’a pas l’information pour se substituer au dirigeant d’entreprise. Une taxe de licenciement aurait donc une triple vertu?: celle de responsabiliser les entreprises en faisant payer les cotisations chômage aux entreprises qui licencient plutôt qu’à celles qui gardent les salariés, celle d’arrêter de confier une mission impossible aux prud’hommes et tribunaux, et celle d’obliger l’entreprise à former ses salariés de telle sorte qu’ils restent le moins de temps possible au chômage quand un licenciement est nécessaire nos institutions encouragent la création de CDD et découragent celle de CDI ; elles sont défavorables à l’emploi.

Crime de lèse majesté, et en plus, ils sont cons ces juges…

LT – Pour revenir à la confiance au sein de la zone euro, quelle est votre opinion sur les euro-obligations?

JT – Une euro-obligation, c’est une obligation souveraine assortie d’une responsabilité mutuelle de rembourser les investisseurs. Si l’un des États fait défaut, les autres payent. Il est certain qu’une garantie européenne sur la dette souveraine aurait des vertus. Les euro-obligations sont une piste. [...] . Dans les circonstances actuelles, l’Allemagne porterait en quelque sorte le risque ultime

une piste pour la guerre en Europe ?

LT – On parle beaucoup d’une troisième opération de refinancement à long terme de la BCE, qui pourrait être annoncée le 6 juin pour apaiser les tensions en Europe du sud. Quel bilan tirez-vous de ces opérations de LTRO? Jusqu’où et combien de temps la BCE peut-elle intervenir ainsi?

JT – Il n’y a malheureusement pas d’autre solution dans le court terme.

Pas d’alternative ! Arrêtez de voter d’ailleurs braves gens, c’est dangereux…

Il faut gagner du temps et mettre en oeuvre les réformes nécessaires.

les réformes, les réformes, les réformes…

Mais c’est aussi une solution de facilité qui repousse les échéances tout en augmentant le risque pour les contribuables européens, garants implicites des pertes de la BCE. Se pose la même question que pour les euro-obligations : quel sera l’intérêt de l’Allemagne et de l’Europe du nord de venir toujours plus à la rescousse des pays de l’Europe du sud?

Et… ?

La volonté politique de construction européenne, essentiellement, ainsi que des intérêts économiques dans les pays exposés expliquent que bon gré mal gré l’Allemagne ait fait jusqu’ici preuve de solidarité.

euh, en prêtant un peu d’argent, sans en donner ? solidarité ?

Il est difficile de prédire jusqu’où elle acceptera d’aller. Mais le scénario inquiétant est très clairement celui de défaillance d’un grand pays (Espagne ou Italie) entraînant toute l’Europe du sud dans une tourmente que même l’Allemagne ne saurait arrêter en se portant garante.

du béton ce système !

Même en excluant le scénario catastrophique d’une sécession monétaire de l’Europe du nord, la BCE serait alors obligée de permettre à l’Europe une monétisation de sa dette, avec des effets très défavorables pour les ménages les plus modestes et une perte de crédibilité sérieuse pour tous nos pays.

LT – Comment voyez-vous l’avenir de la zone euro?

JT – Je suis convaincu que l’Europe a davantage besoin de discipline à long terme que d’austérité à court terme.

Oh oui, fais nous rêver Jeannot !

L’austérité peut conduire à des conséquences très dommageables, compte tenu des taux de croissance actuels et du nombre de chômeurs. Mais, les promesses faites par les hommes politiques de revenir à une discipline budgétaire stricte dans les quelques années qui viennent manquent de crédibilité, d’où l’insistance d’organisations comme l’Union européenne ou le FMI de voir la mise en oeuvre de plans contraignants.

Le véritable défi que doivent relever les pays européens, c’est de convaincre les investisseurs qu’ils sont réellement décidés à opérer des réformes structurelles.

les réformes, les réformes, les réformes ! (euh, mais lesquelles au fait ?)

Ainsi les pays de la zone euro doivent-ils aussi accepter de tirer les leçons de l’échec du Pacte de stabilité et de croissance en acceptant des abandons de souveraineté, par le biais de la création d’autorités budgétaires totalement indépendantes et d’une régulation financière et bancaire au niveau européen.

Pour ceux qui n’auraient pas compris… Donc le pouvoir aux experts en Europe !

Source : LaTribune, 2012

Laurent Mauduit sur Mediapart, 13/10/2014

“Il y a une autre explication à la déception que ressentiront beaucoup d’économistes, qui tient à la personnalité même du récipiendaire. Car Jean Tirole est à l’origine – et toujours à la direction– de l’École d’économie de Toulouse, qui est la tête de pont au sein de l’université française des courants de pensée libéraux ou ultralibéraux en économie. Plus que cela! C’est lui, effectivement, qui a joué les précurseurs pour inviter la monde de la finance à sponsoriser la recherche économique.”

P.S. Soutenez Mediapart en vous abonnant !

P.P.S. bien sûr, les journaux ne se sont pas appesantis sur tout ça :

Le Monde en pâmoison (si c’est le Nobel qui le dit !) :

:

:

Macron aussi (il nous prend encore pour des couillons avec sa régulationdesmarchés) :

:

: