Source : ZeroHedge, 12-11-2018

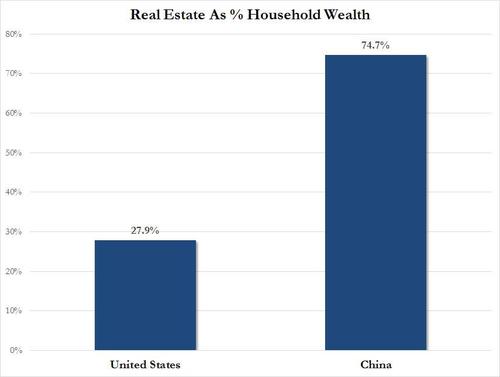

En 2017, nous avions expliqué pourquoi « le sort de l’économie mondiale [étai]t entre les mains de la bulle immobilière chinoise ». La réponse était simple : pour que la population chinoise et la classe moyenne croissante continuent de dépenser de façon dynamique et d’emprunter beaucoup, il fallait qu’elle se sente à l’aise et confiante dans le fait que sa richesse continuerait d’augmenter. Cependant, à la différence des États-Unis où le marché boursier est le baromètre ultime de l’« effet de richesse » stimulant la confiance, en Chine, cela a toujours été le logement, puisque les trois quarts des actifs des ménages chinois sont investis dans l’immobilier ; aux États-Unis, cette part n’est que de 28%, le reste étant constitué d’avoirs financiers.

Source : Kinhua

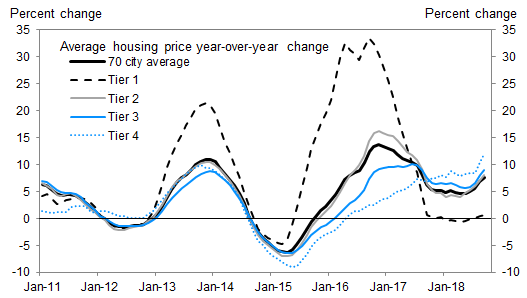

Pékin le sait, bien sûr, c’est pourquoi la Chine relance périodiquement et régulièrement sa bulle immobilière, en espérant que l’éclatement de la bulle, qui s’est produit à la fin de 2011 et à nouveau en 2014, sera un processus contrôlé permettant un « atterrissage en douceur ». Pour l’instant, Pékin réussit à maintenir la stabilité des prix au moins selon les données officielles, ce qui a permis de dégonfler la bulle « Tier 1 » [expression utilisée dans le secteur bancaire et financier faisant référence à une catégorie de fonds propres. Le tier 1 est constitué par les capitaux les plus stables et les plus solides détenus par les établissements financiers, NdT] qui a culminé au début de 2016, tout en préservant une modeste plus-value des prix immobiliers sur les marchés secondaires.